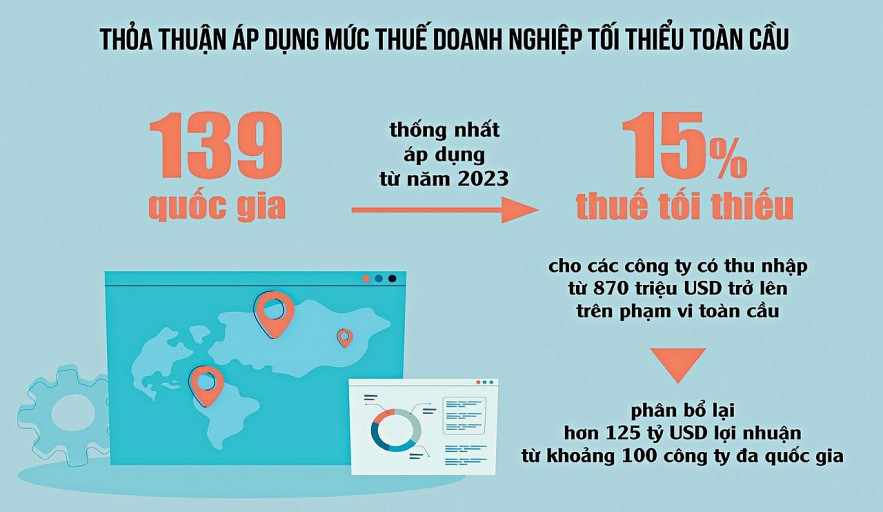

Thuế thu nhập doanh nghiệp tối thiểu toàn cầu (gọi tắt là thuế tối thiểu toàn cầu) đang được xem là một trong những thay đổi chính sách quốc tế quan trọng nhất ảnh hưởng tới luồng FDI. Theo khuôn khổ BEPS của OECD, mức thuế tối thiểu được quy định là 15%, áp dụng với các tập đoàn đa quốc gia có doanh thu hợp nhất toàn cầu từ 750 triệu EUR (khoảng 800 triệu USD) trong ít nhất 2 năm của 4 năm liên tiếp. Nhiều quốc gia đã bắt đầu chuẩn bị thực thi hoặc đã thông qua các quy định liên quan, đặt ra yêu cầu Việt Nam phải nhanh chóng hành động để bảo vệ lợi ích và điều chỉnh chiến lược thu hút đầu tư.

Thuế tối thiểu toàn cầu là gì?

- Là một trụ cột của chương trình BEPS (OECD) nhằm chống xói mòn cơ sở thuế và chuyển lợi nhuận.

- Mục tiêu: ngăn doanh nghiệp đa quốc gia chuyển lợi nhuận sang các khu vực thuế thấp, bảo đảm mức thuế thực tế tối thiểu 15% trên thu nhập toàn cầu của tập đoàn.

Ai sẽ chịu ảnh hưởng trực tiếp và gián tiếp?

- Trực tiếp: Tập đoàn đa quốc gia đạt ngưỡng doanh thu 750 triệu EUR, bao gồm các công ty mẹ và các đơn vị hợp thành trong chuỗi.

- Gián tiếp: Doanh nghiệp FDI có quy mô nhỏ hơn nhưng là thành viên chuỗi giá trị của các tập đoàn lớn có thể chịu tác động thông qua thay đổi chuỗi cung ứng, đơn hàng hoặc yêu cầu báo cáo/tái cấu trúc. Theo rà soát của cơ quan thuế, ước tính có khoảng 120 tập đoàn đa quốc gia với hơn 1.000 doanh nghiệp liên quan tại Việt Nam có thể bị ảnh hưởng nếu cơ chế này được áp dụng.

Tác động tiêu cực chính lên FDI và nền kinh tế

- Mất lợi thế từ ưu đãi thuế

- Trước đây Việt Nam đã áp dụng nhiều ưu đãi (giảm thuế suất, miễn giảm có thời hạn, khấu hao nhanh, hoàn thuế cho lợi nhuận tái đầu tư, ưu đãi đất đai…), dẫn tới mức thuế thực tế của nhiều FDI rất thấp (có trường hợp 2,75%–5,95%). Khi thuế tối thiểu được thi hành, phần chênh lệch có thể bị truy thu bổ sung về quốc gia nơi tập đoàn đặt trụ sở, làm giảm hiệu quả các ưu đãi tại Việt Nam.

- Trước đây Việt Nam đã áp dụng nhiều ưu đãi (giảm thuế suất, miễn giảm có thời hạn, khấu hao nhanh, hoàn thuế cho lợi nhuận tái đầu tư, ưu đãi đất đai…), dẫn tới mức thuế thực tế của nhiều FDI rất thấp (có trường hợp 2,75%–5,95%). Khi thuế tối thiểu được thi hành, phần chênh lệch có thể bị truy thu bổ sung về quốc gia nơi tập đoàn đặt trụ sở, làm giảm hiệu quả các ưu đãi tại Việt Nam.

- Rà soát và tái cấu trúc đầu tư

- Tập đoàn đa quốc gia có thể xem xét lại phương án đặt nhà máy, trung tâm dịch vụ hoặc di chuyển một số hoạt động sang quốc gia khác để tối ưu hoá hiệu quả hợp thuế toàn cầu.

- Tập đoàn đa quốc gia có thể xem xét lại phương án đặt nhà máy, trung tâm dịch vụ hoặc di chuyển một số hoạt động sang quốc gia khác để tối ưu hoá hiệu quả hợp thuế toàn cầu.

- Áp lực lên quyết định mở rộng đầu tư

- Các dự án mới, đặc biệt dự án “săn ưu đãi thuế”, có thể giảm sút; Việt Nam có thể gặp khó khăn trong thu hút những FDI có tính “chạy theo ưu đãi” nếu không có yếu tố bù đắp.

Tác động tích cực tiềm năng

- Hạn chế xói mòn cơ sở thuế và chuyển giá, từ đó gia tăng nguồn thu bền vững cho ngân sách nhà nước.

- Giảm cuộc đua “giảm thuế” giữa các quốc gia, thúc đẩy cạnh tranh dựa trên hạ tầng, lao động chất lượng và môi trường đầu tư ổn định hơn.

- Tạo điều kiện thu hút FDI “chất lượng” (công nghệ cao, giá trị gia tăng lớn, chuỗi cung ứng bền vững) thay vì chỉ chạy theo các khoản ưu đãi thuế.

Khuyến nghị chính sách: Việt Nam cần làm gì ngay từ hôm nay

- Rà soát và sửa đổi khung pháp luật liên quan

- Cần xem xét Luật Thuế thu nhập doanh nghiệp, Luật Đầu tư, Luật Doanh nghiệp để xác định quyền đánh thuế bổ sung, cơ chế phân chia quyền thu giữa Việt Nam và quốc gia khác, tránh “mất” phần thuế chênh lệch.

- Cần xem xét Luật Thuế thu nhập doanh nghiệp, Luật Đầu tư, Luật Doanh nghiệp để xác định quyền đánh thuế bổ sung, cơ chế phân chia quyền thu giữa Việt Nam và quốc gia khác, tránh “mất” phần thuế chênh lệch.

- Chuyển trọng tâm thu hút FDI sang yếu tố phi-thuế

- Cải thiện hạ tầng logistics, pháp lý, giảm thủ tục hành chính, nâng cao chất lượng nguồn nhân lực, hỗ trợ R&D và chuỗi phụ trợ.

- Cải thiện hạ tầng logistics, pháp lý, giảm thủ tục hành chính, nâng cao chất lượng nguồn nhân lực, hỗ trợ R&D và chuỗi phụ trợ.

- Tăng cường quản trị thuế, minh bạch và năng lực kiểm soát chuyển giá

- Đầu tư hệ thống quản lý thuế điện tử, năng lực thanh tra chuyển giá để tận dụng lợi ích từ việc hạn chế trốn tránh thuế.

- Đầu tư hệ thống quản lý thuế điện tử, năng lực thanh tra chuyển giá để tận dụng lợi ích từ việc hạn chế trốn tránh thuế.

- Xây dựng ưu đãi thay thế (non-tax incentives)

- Hỗ trợ đất đai, hạ tầng, đất cho khu công nghiệp, ưu tiên kết nối chuỗi cung ứng, hỗ trợ đào tạo lao động kỹ thuật cao.

Thuế tối thiểu toàn cầu là một thực tế không thể tránh, có thể tạo xáo trộn cho chiến lược thu hút FDI hiện hành ở Việt Nam nhưng đồng thời mở ra cơ hội để tái định vị sang thu hút FDI chất lượng cao, bền vững hơn. Việc Việt Nam hành động sớm — bằng sửa đổi chính sách, nâng cao năng lực quản lý thuế và đầu tư mạnh vào các yếu tố phi-thuế — sẽ quyết định liệu quốc gia có chuyển được thách thức này thành cơ hội phát triển dài hạn hay không.